当記事はアフィリエイト広告を利用しています。

「海外旅行のたびに旅行保険に入るのが面倒」「そもそも保険って必要?」そう思っているなら、クレジットカードの海外旅行保険を今すぐ活用すべきです。

私は2018年以来、世界60カ国以上を旅してきましたが、保険会社の旅行保険に別途加入したことは一度もありません。楽天プレミアムカード・楽天カード・エポスカード・リクルートカードを組み合わせるだけで、十分な補償をカバーできているからです。

この記事では、私が実際に使っている4枚のクレジットカードの海外旅行保険を比較します。「どれか1枚だけ選ぶ」ではなく、全部作っておくのが最強という結論に至った理由も含めて、本音でお伝えします。

各カードの詳細レビューも公開しています(楽天カードの海外旅行保険/エポスカード/UCプラチナ)。

この記事はこんな人におすすめです

- 海外旅行の保険をクレカで賄いたい(初めての方も歓迎)

- 楽天・エポス・リクルートカードの違いを知りたい

- 年会費無料で海外旅行保険を最大化したい

- 楽天カードと楽天プレミアムどちらにすべきか悩んでいる

- 複数枚持ちで保険を重複させる方法を知りたい

📑 目次

「利用付帯」とは何か:クレカ保険の基本

クレジットカードの海外旅行保険には、大きく分けて2種類あります。

| 種類 | 内容 | 主なカード |

|---|---|---|

| 自動付帯 | カードを持っているだけで保険が適用される | 楽天プレミアム |

| 利用付帯 | 旅行代金(航空券・宿泊など)をそのカードで支払うと保険が適用される | 楽天カード・エポス・リクルート |

かつては「自動付帯=優良カード」というイメージがありましたが、近年多くのカードが自動付帯から利用付帯へ改定されています。

利用付帯は「旅行代金をそのカードで払えばOK」なので、航空券や宿泊費を事前にカード決済しておくだけで保険が発動します。実際の旅行ではほぼ必ずどこかに支払いが発生するので、使い勝手はそれほど変わりません。

⚠️ 楽天カードの利用付帯条件

楽天カードの利用付帯は、航空券・電車などの公共交通機関の料金、または募集型企画旅行(パッケージツアー)の代金を楽天カードで支払うと適用されます。個人手配でも航空券等をカード決済すればOKです(※詳細・最新条件は公式サイトで要確認)。

4枚の比較表

まずは一覧で確認しましょう。

| 楽天カード | 楽天プレミアム | エポスカード | リクルートカード | |

|---|---|---|---|---|

| 年会費 | 無料 | 11,000円 | 無料 | 無料 |

| 保険付帯方式 | 利用付帯 | 自動付帯 | 利用付帯 | 利用付帯 |

| 傷害死亡・後遺障害 | 2,000万円 | 5,000万円 | 3,000万円 | 2,000万円 |

| 傷害・疾病治療費用 | 各200万円 | 各300万円 | 疾病270万円 | 各100万円 |

| 賠償責任 | 2,000万円 | 3,000万円 | 3,000万円 | 2,000万円 |

| 空港ラウンジ | なし | プライオリティパス | なし | なし |

| ポイント還元率 | 1.0% | 1.0% | 0.5% | 1.2% |

※補償額は変動する場合があります。最新情報は各公式サイトでご確認ください。

楽天カード vs 楽天プレミアム:どちらを選ぶか

私は2018年まで楽天カード(無料版)を使っていましたが、その後楽天プレミアムカードに切り替えました。理由は明快で、プライオリティパスと海外旅行保険の充実度です。

楽天カード(年会費無料)

年会費無料でポイント還元率1.0%、海外旅行保険も付帯されるコスパの高い1枚です。「まず1枚作るなら楽天カード」は今でも正解だと思います。

海外旅行での使い所:

- ポイントを楽天トラベルや楽天市場で貯めたい方

- 年会費ゼロで保険を持ちたい方

- 航空券・宿泊をカード決済して保険を自動付帯させたい方

注意点:利用付帯の適用には、航空券など公共交通機関の料金またはパッケージツアー代金を楽天カードで支払う必要があります。個人手配でも航空券をカード決済すれば条件を満たせます(※詳細は公式サイトで要確認)。

楽天プレミアムカード(年会費11,000円)

年会費11,000円かかりますが、プライオリティパス(通常年会費約75,000円※公式サイトで要確認)が無料付帯される点が最大の魅力です。年に数回、空港ラウンジを使うだけで元が取れます。

私がパリ、中国、トルコなど世界各地の空港で利用してきましたが、フライト前にラウンジで食事・シャワーを無料で使えるのは快適さが段違いです。特に長距離フライトの乗り継ぎ時間に重宝します。

楽天プレミアムが向いている方:

- 年に3〜4回以上海外旅行に行く方

- プライオリティパスで世界中のラウンジを使いたい方

- より充実した保険補償(傷害・疾病治療各300万円)が欲しい方

- 長距離フライト・乗り継ぎが多い方

楽天カード(無料版)が向いている方:

- 年1〜2回程度の旅行でコストを抑えたい方

- ラウンジは不要、まず保険だけ欲しい方

- これから旅行を始める方の最初の1枚

楽天カード vs 楽天プレミアムの結論

- 年3回以上海外へ行くなら → 楽天プレミアム(ラウンジ代で十分元が取れる)

- 年1〜2回の旅行 → 楽天カード(無料版)で十分

- どちらにしても、エポスカードとリクルートカードと組み合わせるのがベスト

💡 楽天カードと楽天プレミアムは2枚同時に持てる

2021年6月以降、楽天カード(無料版)と楽天プレミアムカードの2枚持ちが可能になりました(※最新のルールは公式サイトで要確認)。ただし同時申し込みは不可で、楽天カードを先に作った後、2枚目として楽天プレミアムに申し込む流れになります。まずは無料版で始めて、旅行頻度が上がってきたらプレミアムに追加するのがスムーズです(※詳細は公式サイトで要確認)。

エポスカード:年会費無料で旅行保険が充実

エポスカードは年会費永年無料でありながら、疾病治療費用270万円という高い補償を持つカードです。海外旅行に持っていく無料カードとしては最強クラスと言っていいでしょう。

私が特に気に入っているのはアプリの使いやすさです。海外でカードを利用すると即座に通知が来るので、不正利用の検知がしやすく、旅行中も安心して使えます。

エポスカードの主な特徴:

- 年会費永年無料

- 疾病治療費用270万円(年会費無料カードではトップクラス)

- 利用付帯(旅行代金をカードで支払えばOK)

- 世界38都市に海外サポートデスクあり

- アプリがシンプルで使いやすい

エポスカードについては別記事でも詳しく解説しています。

→ エポスカードの海外旅行保険|世界一周前に作って8年使った正直レビュー

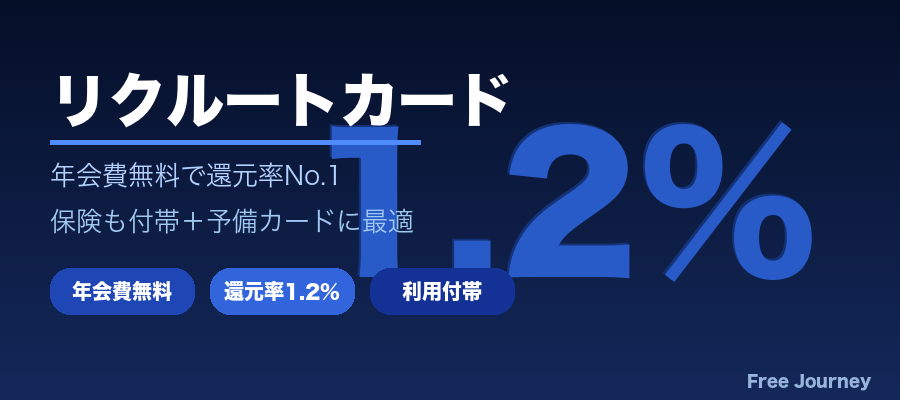

リクルートカード(JCB):予備として必ず持ちたい1枚

正直なところ、私はリクルートカードをメインで使うことはほとんどありません。ただ、「予備カードとして財布に入れておく」価値が非常に高い1枚です。

理由はシンプルで、年会費無料・海外旅行保険付帯・ポイント還元率1.2%という3拍子が揃っているからです。コストゼロで保険を上乗せできるので、作っておいて損はありません。

⚠️ JCBブランドの注意点

リクルートカードのJCBブランドは、ヨーロッパや中南米など一部地域で加盟店が少ない場合があります。海外ではVISAかMastercardをメインにしつつ、JCBはサブとして持つのがおすすめです。

リクルートカードのポイント:

- 年会費永年無料

- ポイント還元率1.2%(年会費無料カードではトップクラス)

- 海外旅行保険付帯(利用付帯)

- JCBブランドのため海外での利用可能店舗に注意

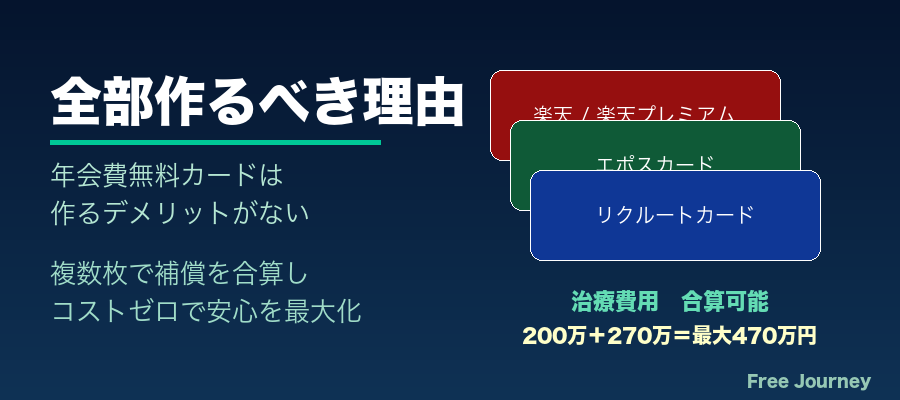

全部作るべき理由:保険の重複付帯戦略

ここが一番重要なポイントです。

クレジットカードの海外旅行保険は、複数枚持っていると補償項目によって合算できます。仕組みはこうです:

| 補償項目 | 複数枚持ちの場合 |

|---|---|

| 傷害死亡・後遺障害 | 合算不可。最も高い1枚の金額が上限 |

| 傷害・疾病治療費用 | 合算可能(例:楽天200万+エポス270万=最大470万円) |

| 賠償責任・救援者費用 | 合算可能 |

つまり、治療費用は合算できるので、複数枚持つほど実際にかかった医療費をカバーできる上限が上がります。年会費無料カードを複数枚持っておくことで、コストゼロで補償を厚くできるのが最大のメリットです。

組み合わせ別おすすめ

| 旅行スタイル | おすすめ組み合わせ |

|---|---|

| 年3回以上・空港ラウンジ使いたい | 楽天プレミアム + エポス + リクルート |

| 年1〜2回・コスト重視 | 楽天プレミアムor楽天カード + エポス + リクルート |

| 長期旅行(1ヶ月以上) | 楽天プレミアム + エポス + リクルート(全部)※詳しくは世界一周向け記事へ |

| 海外在住・サブバンク併用 | 楽天プレミアム + エポス + Revolut(Revolut記事はこちら) |

⚠️ 保険の合算に関する注意

保険の重複付帯(合算)のルールはカードや保険会社によって異なります。特に死亡・後遺障害補償は合算されず最高額が上限となるケースが多いです。詳細は各カード公式サイト・保険約款でご確認ください。

よくある質問

Q. クレカの保険だけで海外旅行は大丈夫ですか?

A. 複数枚のカードを組み合わせれば、軽症から中程度の治療が必要な一般的な旅行であれば補償されるケースが多いです。ただし、医療費が特に高い国(アメリカ等)での長期滞在や重篤なケースには不足する場合もあります。高リスクアクティビティ(スキー、ダイビング等)では別途旅行保険の検討も視野に入れてください。

Q. 利用付帯の「旅行代金」は何を払えばいいですか?

A. カードによって異なりますが、多くは「航空券」「宿泊費」「ツアー代金」が対象です。

Q. 楽天プレミアムのプライオリティパスは家族も使えますか?

A. 本人1名分が無料です。家族カードでは利用できないケースが多いので、公式サイトで確認してください(※サービス内容は変更される場合あり)。

Q. 海外でカードが使えなくなったときの対処法は?

A. 複数枚持ちが最大の対策です。また、エポスカードは世界38都市に海外サポートデスクがあり、現地でのトラブル対応もしてもらえます。渡航前にカード会社の緊急連絡先を控えておくことを強くおすすめします。

まとめ

世界60カ国以上を旅してきた私の結論は、「年会費無料のカードは全部作っておく」がシンプルかつ最強の戦略です。

- 🌍 楽天カード(無料):まず作るべき入門カード。ポイント還元率1.0%

- ✈️ 楽天プレミアム(11,000円):年3回以上海外へ行くならプライオリティパスで元が取れる

- 🏥 エポスカード(無料):疾病治療270万円で年会費無料最強クラス。アプリも優秀

- 💳 リクルートカード(無料):コストゼロで保険を上乗せ。還元率1.2%もお得

- 📋 全部作るのが最強:年会費無料カードは作るデメリットがほぼない。保険の重複付帯で補償を厚く

海外旅行保険のためだけに保険会社と別途契約する必要はありません。賢くクレカを組み合わせて、旅のコストを最小化しましょう。

🌍 世界一周・90日以上の長期旅行を検討中の方へ

90日を超える旅では保険の継続戦略が必要です。詳しくは世界一周者向けクレカ保険ガイドをどうぞ。

FJ

ドイツ在住の日本人エンジニア。英語ゼロからフィリピン留学→ロンドンワーホリ→パリ→ドイツ就職と5年以上の海外生活を経験。世界60カ国以上を旅した一次情報ベースのブログ「FREE JOURNEY」を運営。英語学習、世界一周、ヨーロッパ就職を綴った著書「世界一周の果て」発売中。